半个百分点还是四分之一个百分点?软着陆还是硬着陆?通胀粘性还是就业放缓?

这些因素可能会影响股市的下一波动,但对于长期投资者来说,在预测未来时可以忽略这些因素。未来十年的回报可能会相对温和,无论美联储下一步采取什么措施,因为投资者已经享受了太长时间的高回报。

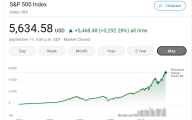

过去十年,标普500指数平均每年回报率接近13%。从现在开始,预期回报将不到一半。摩根大通最近预测为5.7%。

短期内也不要指望人工智能的红利。美国银行证券指出,人工智能相关的(ETF)股票的盈利增长预期已从去年的18%高点,降至最近的5%,甚至低于标普500的预期收益增长。

周三下午2点,美联储将宣布是否调整目前5.25%至5.50%的联邦基金利率目标区间。期货价格显示降息半个百分点的概率为三分之二,这将是自2020年3月以来的首次降息。

联邦基金利率直接影响储户的短期利率和企业的支付利率,并对抵押贷款、信用卡利率和长期债券收益率产生间接影响。自1954年以来的平均有效联邦基金利率为4.6%。

自2008年全球金融危机以来,美联储将利率保持在接近零的水平近十年,然后在新冠疫情期间将利率从2%以上再度降至接近零。当刺激资金、消费需求反弹和供应链问题导致通胀达到两位数时,美联储迅速将利率提高到当前水平。

理论上,这本应削弱股市,因为利率上升提高了债券的吸引力。但事实并非如此。

自美联储2022年3月开始加息以来,标普500指数上涨了近35%,其中英伟达股价飙升375%,受到对人工智能芯片的巨大需求推动。标普500指数中的另一家人工智能公司Super Micro Computer,自那时以来股价上涨了937%,尽管最近有所回落,但今年才被纳入指数。

支持现在降息半个百分点的观点是,通胀在截至8月的一年中已降至2.5%,而就业增长也在放缓。美联储的两大职责是促进价格稳定和实现最大就业。眼下,就业比通胀更需要关注。

理论上,降息应有利于股市,但这次可能未必。

一方面,在降息周期中的首次降息对股市的影响,很大程度上取决于经济是软着陆还是硬着陆。根据美国银行的统计,在过去的硬着陆案例中,股市在首次降息后的三个月内平均下跌6%。目前,硬着陆的迹象并不多,但信用卡和汽车贷款违约率上升,私人部门招聘看起来疲软。

对股东来说,降息的更大障碍在于股票目前的估值过高。标普500最近的市盈率为23.7倍,而过去35年的平均值为19倍。

短期内,股票市场的估值对价格波动的预测能力较弱,但长期来看,估值是最可靠的收益指标之一。摩根大通的预测模型认为,标普500未来十年的平均回报率为5.7%,而自二战以来,这一回报率为11%。

那该怎么办?有两个建议:什么都不做,或者做点什么。将投资组合精简到基本要素——追踪优质股票和债券的廉价指数基金就足够了,并尽可能长时间保持不动。

抄底时机不可预测,但熬过低谷却是可行的。值得注意的是,摩根大通对更长期的回报预测——即未来20年平均每年8.1%,意味着最终会迎来更光明的日子。

对于更注重策略的投资者,美国银行建议增持防御性和高股息板块,如公用事业和房地产投资信托,以及拥有高自由现金流的股票,如Pacer美国现金牛100交易所交易基金。

对于债券,美国银行喜欢长期国债以及一种更复杂的工具——AAA级的抵押贷款债券(可在Janus Henderson AAA CLO ETF中找到)。美国银行还建议超配一个对股市“失去的十年”有一定了解的市场:日本。

这里存在一些不确定因素。

美国企业利润率在过去30年几乎翻了一番。全球化为公司提供了廉价劳动力市场。为了吸引或保留就业机会,各国纷纷降低税率。美国企业的有效税率,已从20世纪80年代中期的约35%降至15%以下。

行业集中度普遍存在。从历史上看,当企业的权力大幅增强时,往往会引发政治反弹,激起公众愤怒。

想想当年反垄断的罗斯福总统,他的任期恰逢厄普顿·辛克莱的《屠场》一书的出版,披露了芝加哥肉类加工厂的不卫生细节。

现在的背景有所不同。

摩根大通的策略师写道,“消费者似乎不介意依赖1-2个智能手机品牌、应用商店、搜索引擎、在线商家、云管理商、在线视频音乐流媒体、ETF生产商、被动型共同基金经理和银行的服务和产品。”

如果情况发生变化,企业利润率回归历史平均水平,那么对未来十年的适度回报预期也可能过高。(巴伦)