【美股收评】市场情绪“极端恐惧” 美股结束令人失望的2月份

FX168财经报社(北美)讯 随着交易员们结束了令人失望的2月份,市场波动席卷了市场,这抹去了今年的收益。根据CNN的恐惧与贪婪指数,周五连续第四天推动市场的情绪是“极端恐惧”。

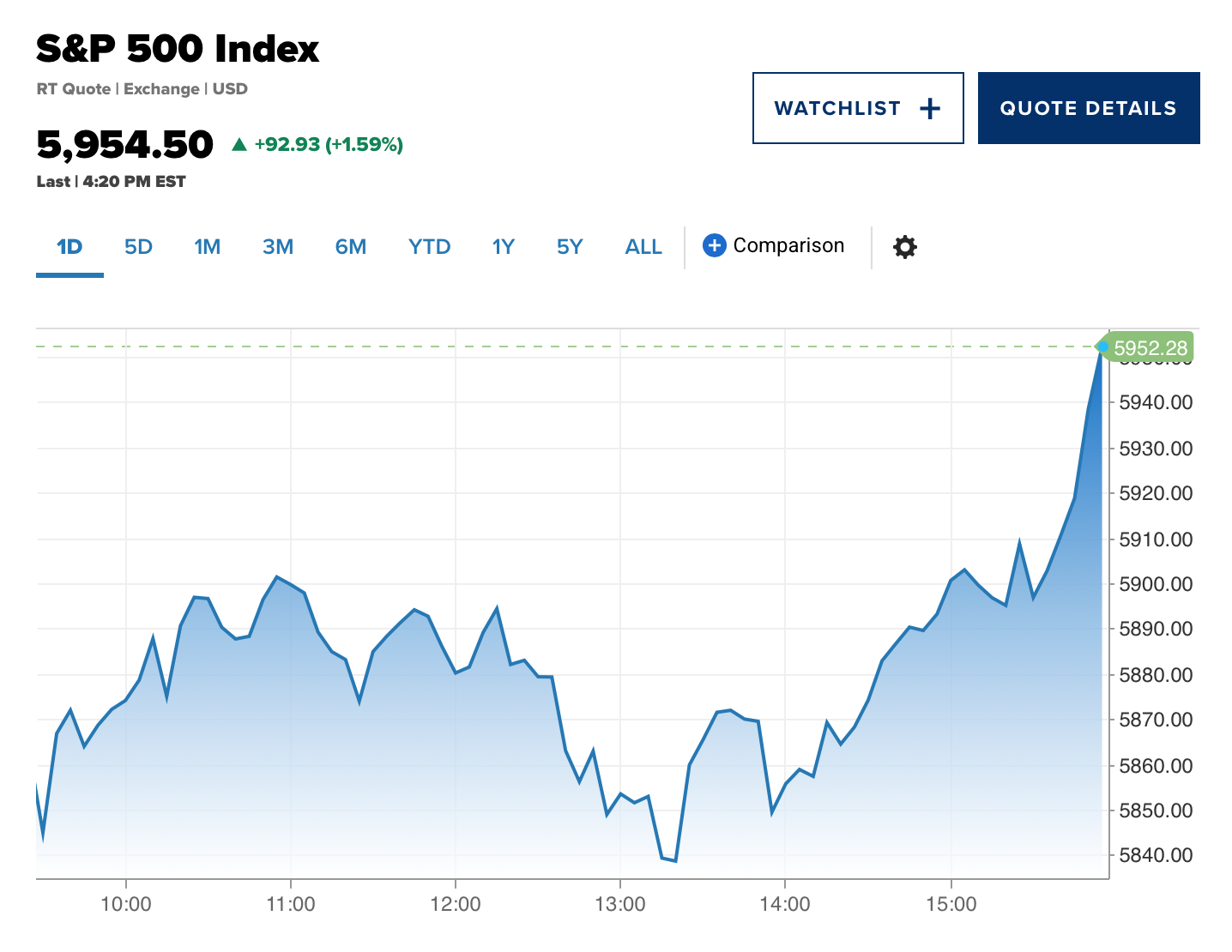

周五(2月28日), 美国股市股票在经过激烈挣扎后,结束了动荡的一周和主要平均线的亏损月份。

特朗普总统和乌克兰总统泽连斯基在椭圆形办公室发生冲突后,周五的交易出现了短暂的回调,这引起了人们对地缘政治风险加剧的担忧。

标准普尔500指数周五增加了1.59%。道琼斯工业平均指数上涨了601.41点,或1.39%。纳斯达克综合指数上升了1.63%。

(图片来源:CNN)

(图片来源:CNN)

(图片来源:CNN)

迄今为止,纳斯达克指数率先下跌,2月份下跌了近4%,主要是由于本周下跌了3.5%。这是自2024年4月以来科技重指数最糟糕的月份。

2月份,标普500指数累计下跌大约2.2%,道指跌约1.6%,纳指跌约4%,费城半导体指数跌约5.1%,银行指数跌约2.2%。英伟达累涨约1.9%。

2月份,纳斯达克金龙中国指数累计上涨大约8.5%,中概ETF YINN累涨约30%,CQQQ涨11.4%,KWEB涨8.15%。周五当天,新东方、高途、极氪初步收涨超2%,百胜中国、B站、百度、腾讯控股、阿里、蔚来则至少跌超1%,蔚小理跌超3%。

在个股方面,美国科技股七巨头指数收涨2.01%——结束之前连续六个交易日下跌的趋势,特斯拉收涨3.94%——也结束六连跌,英伟达涨3.87%,苹果涨1.73%,亚马逊涨1.54%,Meta Platforms涨1.51%,微软涨1.13%,谷歌A涨1.04%。本周,特斯拉累计下跌13.25%,英伟达跌7.16%,谷歌A跌5.24%,“七巨头指数”跌4.19%,微软跌2.75%,Meta跌2.25%,亚马逊跌2.13%,苹果跌1.69%。

2月份,特斯拉累计下跌27.57%,谷歌A跌16.55%,亚马逊跌10.82%,“七巨头指数”跌5.44%,微软跌4.17%,Meta跌3.04%,苹果涨2.39%,英伟达涨3.94%。此外,巴菲特旗下伯克希尔哈撒韦B类股收涨2.27%,报513.83美元,连续第二个交易日创收盘历史新高,2月份累涨9.64%;礼来制药涨1.71%,AMD涨0.35%;台积电ADR则收跌0.31%,本周累跌8.93%,2月份累跌13.75%。

Cboe波动指数,华尔街的恐惧指标,随着领导人交易倒跷带而飙升。该指数飙升了4.8%,至22.15,是1月27日以来的最高水平。

周五,亚特兰大美联储的GDP Now衡量标准实时跟踪经济数据并持续调整,调整后预测第一季度产出将下降1.5%。

美国最新公布等个人消费支出(PCE)价格指数在12月未修订的0.3%上涨后,1月份上涨了0.3%,符合预期。

“美联储预期的总体定价并没有真正发生实质性的动向。”道明证券的商品策略师Daniel Ghali在提到数据时说:“最终,这并不是金价的驱动力。”

Infrastructure Capital Advisors首席执行官兼首席信息官Jay Hatfield在一封电子邮件中表示:“估计的大幅下降反映了零售额、净进口、库存和新房销售方面的数据非常薄弱。”

资产管理公司首席投资官Chris Zaccarelli表示,由于估值高,他对市场持谨慎态度。

瑞银策略师建议为未来的波动做好准备,尽管认为牛市完好无损。瑞银全球财富管理公司美国股票主管David Lefkowitz在周五的一份说明中表示:“我们认为,牛市是由健康的经济和利润增长、支持性美联储政策和人工智能支出/采用驱动的。”“但我们也警告,由于政策不确定性和贸易摩擦,今年的波动可能会更高。因此,我们一直在强调短期对冲可能值得考虑,”Lefkowitz说。

市场预测,美联储将于6月恢复短期借款利率的下调。CME Fedwatch工具显示,6月降息的可能性比前一交易日增高。降息的几率正在增长到大约71.8%,而保持利率不变的利率只有28.1%。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47