恒力期货能化日报20241022

一眼通

油品

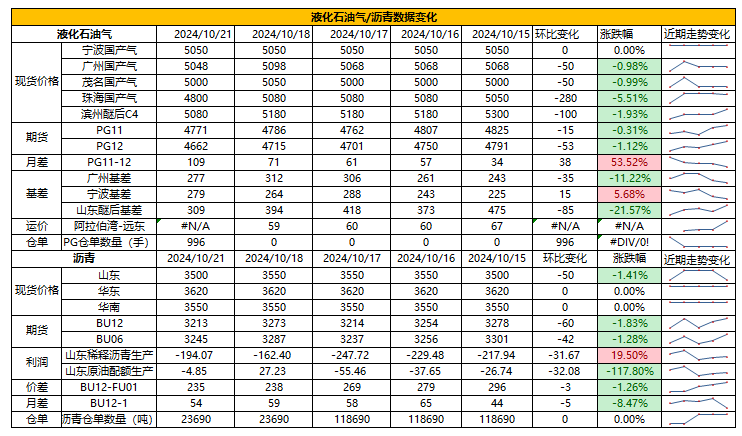

LPG

方向:偏空

行情回顾:

盘面随成本回落,沙特阿美公司2024年10月CP出台,丙烷625美元/吨,较上月上调20美元/吨,上涨3%;丁烷620美元/吨,较上月上调25美元/吨。

逻辑:

1.国内液化气商品量为 55.5万吨左右,较上周减少0.12万吨。本周炼厂库容率26.6%,环比增加0.5%。港口库存305万吨,环比增加20万吨。

2. 燃烧需求有好转预期,化工需求相对偏强,PDH开工率73%。MTBE开工率57.5%,环比上涨0.4%,烷基化开工率44.2%,环比上涨1.9%。

3. 山东民用气4880元/吨,华东民用气5004元/吨,华南民用气5070元/吨。山东地区醚后基准价为5090元/吨,整体成交氛围欠佳。

风险提示:宏观因素影响

沥青

方向:偏空

行情回顾:现货小幅上涨,下游赶工需求支撑,需求阶段性改善,国内库存去库。

逻辑:

1.炼厂利润亏损,国内开工率低位,周产量为48.86万吨,部分炼厂有复产预期,10月份国内沥青总计划排产量为232.3万吨,环比增加30.4万吨。

2.社库138万吨,环比下降6%,厂库79.3万吨,环比增加1.9%,下游刚需带动下,库存持续下降。山东现货3500,四季度天气转冷,需求走弱预期。

芳烃

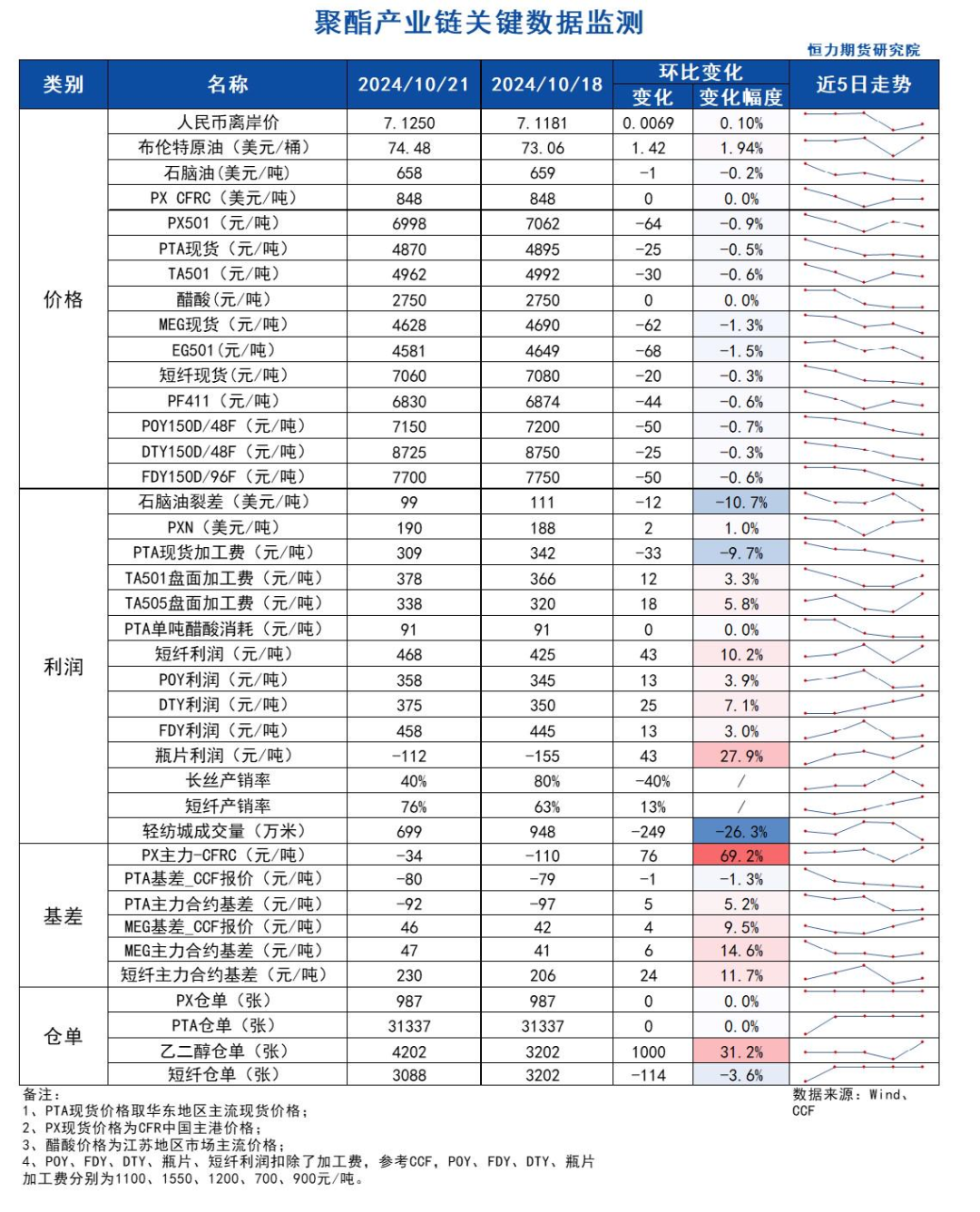

PX

方向:单边跟随原油走势

盘面:

1、PX01合约收盘价6998(-18, -0.26%),持仓增加1708手至10.12万手(多空增仓);

2、PX 12-1月差-72(-2),PX01-CFRC -34(+76);

3、仓单987(-)。

基本面:

1、实货:CFR中国均价为848美元/吨(-),PX商谈价格有所反弹,纸货11月在855、1月在869均有卖盘报价;9月份PX进口91.9万吨,同比减少2.4%,降幅有所收窄,环比增加21.5%,单月进口规模连续四个月上升;

2、估值与利润:MOPJ价格为658美元/吨(-1),PXN $190(+2);

3、供给:供应增加,国内PX负荷上升至83.4%附近(+1.8pct);亚洲PX装置负荷上升至77.0%附近(+1.6pct),九江石化90万吨PX装置2024年10月18日重启,此前于10月10日附近因故停车;

4、需求:PTA负荷下降2.8个百分点至80.4%,恒力惠州250万吨PTA装置10月13日开始计划内检修,预计10月下重启;

5、下游:TA现货加工费309(-33),TA01盘面加工费378(+12),长丝平均产销在4成左右,短纤平均产销76%。

策略:可适量套利多PX空原油。

风险提示:油价异动、终端需求大幅波动。

苯乙烯

方向:偏空

基本面:

美国纯苯的价格下降幅度小于亚洲,导致近5周以来美国纯苯价格首次高于亚洲,但亚美套利窗口目前仍未打开。欧洲→美洲10月底已确定2.5万吨纯苯船期,11月另有2-3万吨,这些货物商谈均在欧美纸面套利窗口并未完全打开的情况下敲定。市场质疑美国在Q4是否还需要进口货去填补市场的缺口,尽管后续加拿大苯乙烯装置和印第安纳州的苯酚装置均会重启,但加拿大苯乙烯装置的重启会被美国本土苯乙烯的降负抵消(4套PS装置将会在11-12月检修),而Sabic苯酚装置的重启会被Advansix的计划检修抵消。总体美国纯苯下游需求在未来并未实质好转。此外欧洲裂解装置检修量将进一步下降,且pygas抽提经济性优于调油,将导致crack产出更多纯苯。中国方面下游需求并未发生大幅去化,但未来随着华东大厂三线停车,船运石油苯外卖基数将进一步增加,而且11月裕龙石化重整装置(对应35万吨/年纯苯产能)大概率将高负荷运行,11月下旬裕龙两套裂解装置试运行(对应26万吨/年纯苯产能),市场压力较大。东南亚方面马来乐天12万吨/年纯苯装置10月10日停车进行为期25日的计划检修,对中国进口量有一定影响,但大的逻辑依旧集中在中美韩三者的勾兑。短期有反弹的余地,但策略上依旧维持越高越空,价差策略依旧维持低位扩11下SM-BZ,高位缩12下SM-BZ。需注意11下的加工差策略需窄幅止盈。

苯乙烯方面2024 年 10 月 14 日-10 月 20 日(共计 7 天),当前消息看周期内预期入库补充量 3.5-4 万吨。数据看近 13 个周期平均到货在 3.1 万吨附近,而平均提货在近 3.06 万吨附近。目前消息看若船货无延期,则预期港口库存货小幅增量。下周预计市场产量有所增加,壳牌广东负荷预计回升至正常水平。需求端预期未来 1-3 周,中国苯乙烯三大主体下游对苯乙烯需求大概率先减后增,小幅波动,周度消耗量预期在 23.1-23.6 万吨间波动。美国方面苯乙烯听闻出口至欧洲有成交,但因11-12月存4套ps装置检修预期加之加拿大壳牌苯乙烯装置重启,美国苯乙烯基本面依旧不乐观,此外巴西最大的苯乙烯下游消费地Manaus一直被供应链问题困扰,导致美国出口至南美的量也难有增加。短期看浙石化三线仍存检修预期叠加宏观面的再次利多,8300低位附近恐有支撑,但中长期依旧维持看空的观点。策略上大胆卖2412的9000、9100、9200看跌期权。

策略:高位建空单。

风险提示:装置意外停车

PTA

方向:等待企稳

理由:负荷下降,下游开工维持高位。

逻辑:

今日01合约以4962点收盘,较昨日结算价下降2点,跌幅0.04%,日内增仓28836手至119.1万手,TA1-5价差为-74(-)。现货方面,今日主流现货基差在01-80,10月主港在01-80~85附近商谈。PTA现货加工费在309元/吨附近。PTA单月出口量同比维持增长,但增速有所回落。9月PTA出口38.1万吨,同比增加36.1%,环比下降6.8%,2024年1-9月累计出口342.4万吨,同比增加25.3%。供应方面,PTA负荷下降2.8个百分点至80.4%,恒力惠州250万吨PTA装置10月13日开始计划内检修,预计10月下重启。下游聚酯负荷为92.4%(+0.2pct);江浙终端开机率维持高位,加弹、织造、印染分别维持在93%、83%,86%。江浙涤丝今日产销整体偏弱,至下午3点半附近平均产销估算在4成左右,直纺涤短平均产销76%,轻纺城市场总销量699万米(-238)。

策略:关注产业利润TA/SC修复。

风险提示:油价异动、终端需求大幅波动。

乙二醇

方向:偏空

理由:负荷回升、港口周度累库。

逻辑:

今日EG2501合约收盘价4581(-67,-1.44%),日内减仓14729手至27.97万手,EG1-5价差为-41(-6)。现货方面,现货主流围绕01合约+46左右商谈,11月下期货基差在01合约升水50-53元/吨附近,商谈4620-4623元/吨附近。9月份EG进口59.1万吨,同比减少9.9%,环比增加1.2%,1-9月累计进口492.6万吨,同比减少5.0%。库存方面,截至10月21日,华东主港地区MEG港口库存总量60.55万吨,较上一统计周期增加5.45万吨;供给方面,乙二醇整体开工负荷上升至68.64%(+0.8pct),其中煤制乙二醇开工负荷64.24%(+2.45pct),新疆中昆60万吨乙二醇装置计划10月下旬起轮流检修,预计单线检修时间2周左右;需求方面,下游聚酯负荷为92.4%(+0.2pct);江浙终端开机率维持高位,加弹、织造、印染分别维持在93%、83%、86%。江浙涤丝今日产销整体偏弱,至下午3点半附近平均产销估算在4成左右,直纺涤短平均产销76%,轻纺城市场总销量699万米(-238)。

策略:关注1-5反套。

风险提示:油价异动、终端需求大幅波动。

煤化工

尿素

方向:震荡偏弱

逻辑:1.上周受出口传闻影响,期货价格拉升,现货价格也受到一定扰动,但市场情绪影响有限,基层需求仍偏弱,工厂继续降价刺激成交。

2.供应方面,近期有部分装置环保限产,日产依旧维持高位18.8-19万吨左右小幅波动,十二月有西南限气等季节性检修,日产预计高位小降。需求方面,当前秋季小麦底肥进入尾声,农业采购扫尾,复合肥工厂开工率一般,淡储陆续开始但还未大规模采购。整体而言,当前国内供应和政策压力仍存,短期实质性的利好驱动并不明显,当前需重点跟踪出口消息和淡储节奏。宏观因素和消息面短期带来情绪刺激,现货价格低点也可能带来阶段性行情,但高供应高库存下,出口如果最后预期落空,反弹高度预计有限,盘面或尝试反弹空,01盘面关注上方1850-1880逢高空配。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化

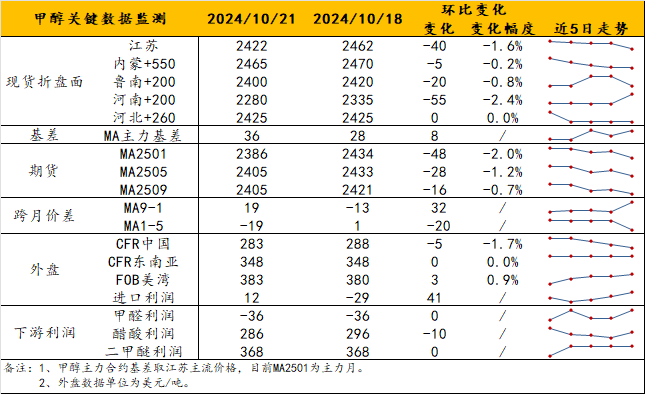

甲醇

方向:短空止盈。

理由:情绪溢价出清,基本面暂缺利多。

逻辑:基差表现依旧偏弱,约01-8/-10;1-5月差进入不走弱至-20左右波动。维持观点,价格结构率先转弱,体现市场预期偏差。基本面来看,内地将受制于高供应,常出现降价排库;关注本月港口库存能否缓解。盘面来看,单边走势和月差转负或令今年远近月资金提前分流,空头或滞留近月或止盈,但多头将优选远月,预计MA2501今年很难再成为强合约。观点上,短空宜早止盈;关注MA1-5反套,中期等待负值。

策略:短空止盈;MA1-5反套持有;后期若去库不畅,中线偏空。

风险提示:注意能化共振回落情况。

建材化工

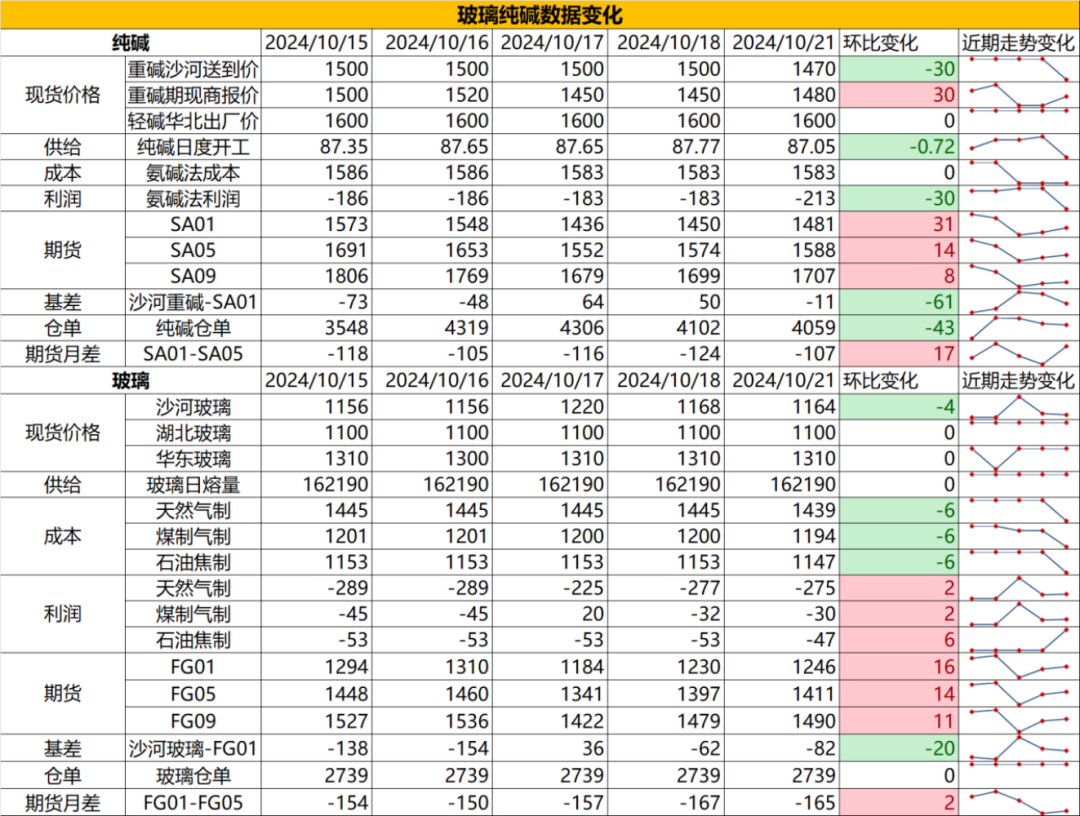

纯碱

方向:震荡偏空

行情跟踪:

1. 今日碱厂降价消息伴随着部分碱厂减产以及环保限产消息,对盘面存在一定刺激,目前消息尚未证伪,情绪端仍可能继续发酵。碱厂沙河送到价降至1470-1500元/吨,期现报价在1480元/吨,目前碱厂仍持续累库,碱厂库存在163万吨,较上周四增加3万吨,而由于前期中游大量拿货,预计未来两周交割库库存会持续增加,且仓单也会有所放量,目前纯碱作为商品的金融属性的权重大于基本面,但由于碱厂累库程度扩大至历史同期最高位,向上的弹性会也降低。

2. 四季度供需端来看,纯碱高产量高库存的供需过剩格局仍难缓解,目前虽有企业减产,但现阶段价格半数企业仍有利润,企业减产驱动不足,且11-12月仍有部分新装置的投产预期,供给端维持高位,需求端虽有阶段补库支撑短期需求,但由于下游浮法玻璃和光伏玻璃的持续减产仍在推进,纯碱刚需减量持续,年末累库趋势难改。

向上驱动:下游阶段性补库、碱厂降负荷

向下驱动:光伏玻璃冷修、浮法玻璃亏损

策略建议: 估值中性,1400下方不建议追空,多FG空SA

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏空

行情跟踪:

1.今日沙河报价维持在1164元/吨附近,目前基本面偏弱,由于当前厂家去库几乎都转移至中游贸易商环节,下游订单减弱,前期囤货并未被终端有效消化,中游库存储备也基本饱和,而玻璃下游也已将原片库存补充至超过其订单量,目前仍处于负反馈阶段。

2.进入冬季,由于天然气价格大概率会上涨,玻璃成本端会有所抬升,而伴随着日熔量的下降,供需面也有所改善,整体依旧在供给下降和长周期需求走弱间博弈。而在年底前,玻璃日熔量依旧会有下降空间,玻璃大概率能维持高位去库,但总量依旧维持偏高位,去库的斜率需要参考玻璃冷修速度。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:估值中性,1100下方不建议追空,多FG空SA

风险提示:地产政策变化,宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26