恒力期货能化日报20240816

一眼通

油品

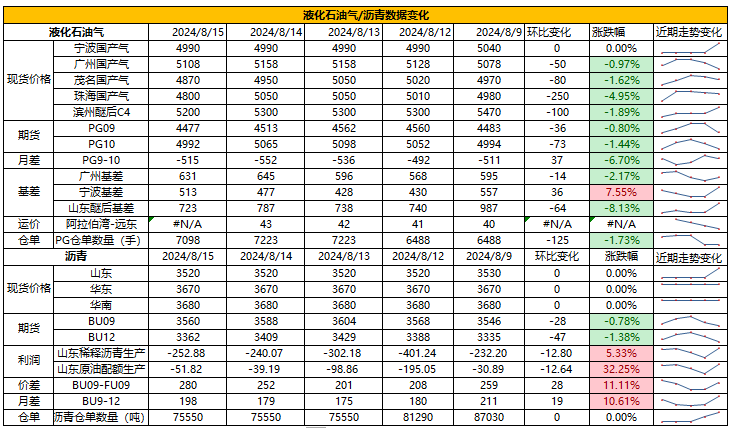

LPG

方向:观望

行情回顾:宏观情绪改善,油价反弹,沙特阿美公司8月CP出台,其中丙烷590美元/吨,较上月价格上调10美元/吨;丁烷570美元/吨,较上月价格上调5美元/吨。

逻辑:

1. 国内液化气商品量为 51.41 万吨左右,较上周下降 0.76 万吨。本周炼厂库容率25.89%,环比增加0.39%。港口库存242万吨,环比增加40万吨。

2. 燃烧需求淡季,化工需求有增加预期,部分PDH装置计划重启。MTBE开工率61%,环比增加1%,烷基化开工率42%,环比下降1%。

3. 山东民用气5110元/吨(0),华东民用气4960元/吨(0),华南民用气5050元/吨(-50)。

风险提示:宏观因素影响

沥青

方向:区间震荡【3400,3600】

行情回顾:现货成交多在低位,国内库存小幅下降,总库存同比高位。

逻辑:

1.炼厂利润修复,但仍处于亏损状态,国内开工率低位,周产量为45.51万吨,环比增加1.37万吨 ,2024年1-8月份沥青累计产量为1737.97万吨,同比减少356.46万吨,降幅17%。

2. 社库247万吨,环比下降1.4%,厂库112万吨,环比下降1%。炼厂周度出货量36.8万吨,环比增加0.6%,山东现货3520(-10)。

风险提示:宏观因素影响

煤化工

尿素

方向:震荡偏弱,注意反弹风险

逻辑:1.印度昨日公布招标消息,将于8月29日开标,最晚船期10月31日,中国货源参与可能较小

2.现货端,主流地区工厂报价普遍向下松动10-30元/吨,市场暂未出现大幅降价抛货现象 下游跟进谨慎,成交一般

1.供应方面,高温下装置停车较多,供应短时有所下滑。八月中下旬仍有新增投产计划,河南延化80万吨年产装置已经投产,若陕西龙华的80万吨年产计划同样兑现,日产或新增6000吨,较去年供应相对充足。需求方面,高温和环保等因素下工业依旧按需采购,农需扫尾阶段,复合肥成品库存较高,目前对尿素消耗量一般,整体实际需求仍较为分散。本周企业库存量43.72万吨,较上周增加11.29万吨,环比增加34%,累库明显。整体而言,当前供应和政策压力仍存,短时利好驱动暂不明显,秋季肥需求未集中启动,但低价或有阶段性逢低采购现象,加上出口相关的消息面炒作情绪,盘面预计短期承压震荡,注意逢低采买带来的阶段性反弹,也需要继续关注延后的秋季复合肥启动状况。出口若持续受限,中长期上方压力较大

向上驱动:下游刚需

向下驱动:淡储,保供稳价,累库

风险提示:出口政策、保供稳价、需求放量情况、新增投产、淡储、上游煤炭端变动以及国际市场变化

甲醇

方向:超跌修复。

理由:市场情绪缓和,估值有待修复。

逻辑:日内盘面先跌后涨,波动较大。维持观点,基本面博弈点暂无变化,供应反弹压力vs需求提振预期(天津渤化烯烃已重启,仅余南京诚志一套装置停车),主要还是等待市场情绪缓和后看筑底情况,MA2501上的预期暂无法证伪会给予行情一个“底”。目前,超跌修复已有迹象,但反弹高度短期受限。

策略:低多MA2501,短期仅博弈反弹修复;若有沿海烯烃重启落地,反弹空间放大。

风险提示:油价异动;关注南京诚志动态。

建材化工

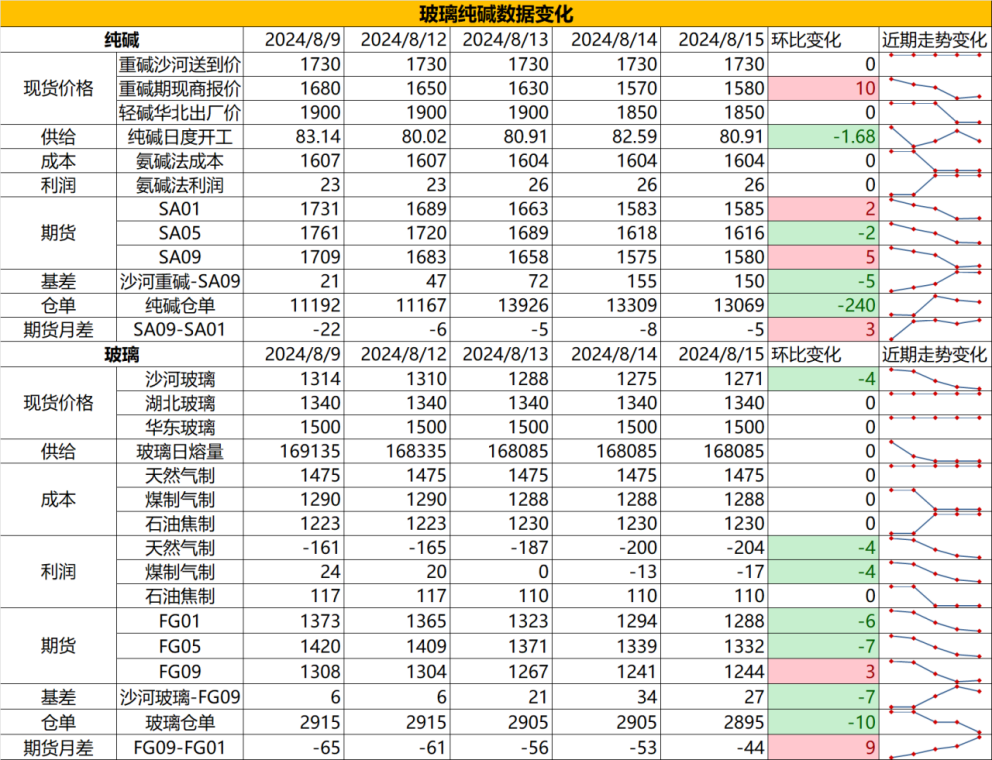

纯碱

方向:震荡偏弱

行情跟踪:

部分碱厂价格存在松动,碱厂沙河送到价在1720元/吨左右,期现报价在1580元/吨,截止本周四,本周国内纯碱厂家总库存114.83万吨,较周一增加0.97万吨,涨幅0.85%,短期部分碱厂由于库存压力以及订单弱等问题存在降负荷行为,整体碱厂开工下滑,但在目前库存水平充足以及下游持续减产并压低原料库存的情况下,需求走弱幅度以及给到的情绪面转弱的影响远比供给下降给到的影响更大。

大趋势上看,当前纯碱矛盾如果没有大规模的减产也是无法缓解的,后续大概率会打破当前氨碱法现金流成本,而后观察碱厂是否有放量的减产动作带动下游小规模补库,给到纯碱暂时的支撑,但照目前的形式看,后续即使有补库带来的价格反弹趋势预计仍会相对偏弱。

向上驱动:下游阶段性补库、累库不及预期

向下驱动:光伏玻璃冷修、下游亏损、下游原料库存偏高

策略建议: 反弹偏空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏弱

行情跟踪:

当前主产地产销偏弱,沙河现货价格下跌至1270元/吨,截止本周四,全国浮法玻璃样本企业总库存6743万重箱,环比+7.4万重箱,环比+0.11%,由于高库存压力叠加现货亏损压力,部分产线的计划外冷修增多,但玻璃仍需放大冷修量,在玻璃日熔量降至16.5万吨以下之前,预计供需仍难平衡,价格也难得到企稳。

目前刚需端下游订单稍有转好,但好转程度不明显,且以按接单情况同比例补库,地产端链条仍在产能出清的初步阶段,长周期产业链端看,由于纯碱价格的持续下行,玻璃在需求端负反馈纯碱,而纯碱在成本端负反馈玻璃,这一产业链条几乎处于负循环状态,所以玻璃的价格底部仍会根据纯碱持续向下调整。

向上驱动:地产政策提振、中游投机备货、宏观政策推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:暂观望,注意低位反弹风险

风险提示:地产政策变化,宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26