加拿大房贷G7中最高!5个图表“清晰明了”解释原因

FX168财经报社(北美)讯 随着七国集团(G7)国家的中央银行一直在积极通过连续加息来应对不断上涨的生活成本,对于那些希望获得抵押贷款的人来说,借贷变得越来越昂贵。但加拿大可能面临比G7其他国家更多的挑战。

政府间经济合作与发展组织(OECD)的最新数据显示,加拿大在住房负担能力、房价和债务方面与其他G7国家相比所处的位置。

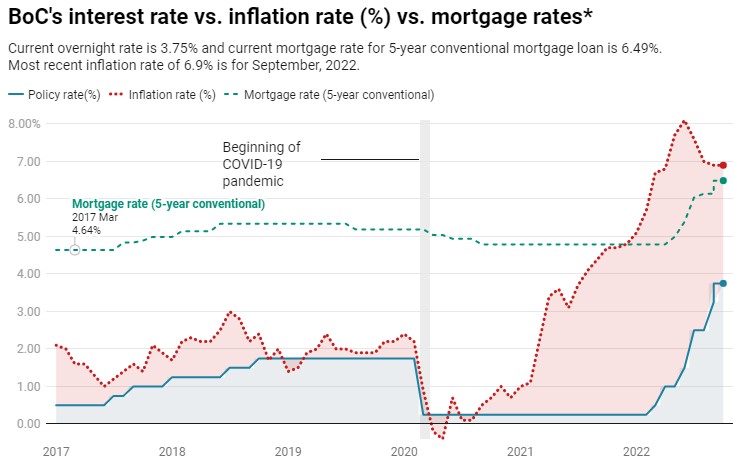

加拿大央行30年来最大一次加息

高利率通常意味着高昂的偿债成本,最终会增加一切的成本——从抵押贷款到信用卡和贷款。加息背后的想法是阻止刺激消费者消费。为应对生活成本危机,加拿大央行稳步提高利率,从今年1月的0.25%升至上个月的3.75% 。

(图源:CTVNEWS)

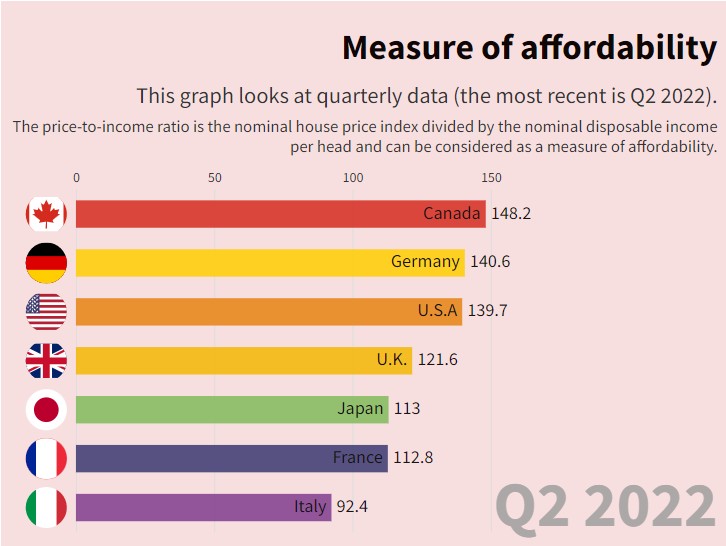

加拿大的房价收入比很高

与其他G7国家相比,加拿大拥有最昂贵的住房市场。

OECD的数据显示,在G7国家中,加拿大的房价收入比(也称为负担能力的衡量标准)仍然最高,其次是德国。

根据OECD公布的季度数据,加拿大的比率指数在2022年第二季度达到148.16,在G7国家中最高,这意味着自2015年以来,房价的增长速度比收入快48%。自2015年以来,美国的物价增长速度比收入增长快约 40%。

(图源:CTVNEWS)

在今年3月的一次网络会议上,加拿大银行副行长Sharon Kozicki表示,在他们的银行账户中,那些获得高贷款收入比的抵押贷款的加拿大家庭可能并不是拥有大量现金的家庭。

Kozicki说,抵押贷款增加可能会引发家庭支出放缓,如果有足够多的家庭减少支出,可能会影响整个经济,导致增长缓慢和失业率上升。

她说:“房价下跌可能会加剧这些影响。”

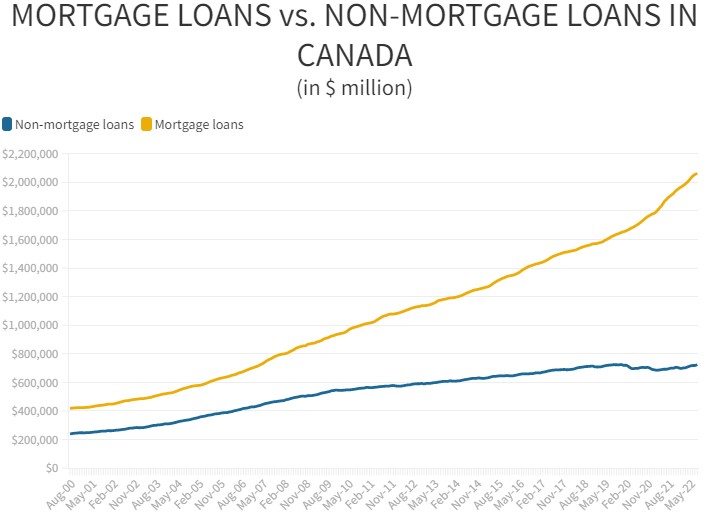

加拿大疫情期间住房抵押贷款需求激增

在大流行初期,较高的储蓄和处于历史低位的利率鼓励了一些加拿大人购买房屋。在大流行期间,人们的购买模式也发生了变化,这鼓励了许多加拿大人在郊区寻找房屋,那里的房子更大,更实惠。高可支配收入进一步导致住房抵押贷款需求激增。

(图源:CTVNEWS)

在当前的高利率环境下,较高的抵押贷款利率导致住房活动急剧下降,从而导致房价下跌。根据Wowa最新的房地产市场报告,加拿大的平均房价在7个月内下跌了22%。

但加拿大Equifax高级分析副总裁丽贝卡·奥克斯 (Rebecca Oakes) 在最近的新闻稿中警告说,不应将加拿大降温的房地产市场误认为是负担能力的提高。

她说负担能力不仅取决于房价,还取决于抵押贷款的每月支付义务。

她说:“更高的利率加上高通胀确实会增加消费者的每月支出,而许多人可能会发现很难获得抵押贷款的资格。”

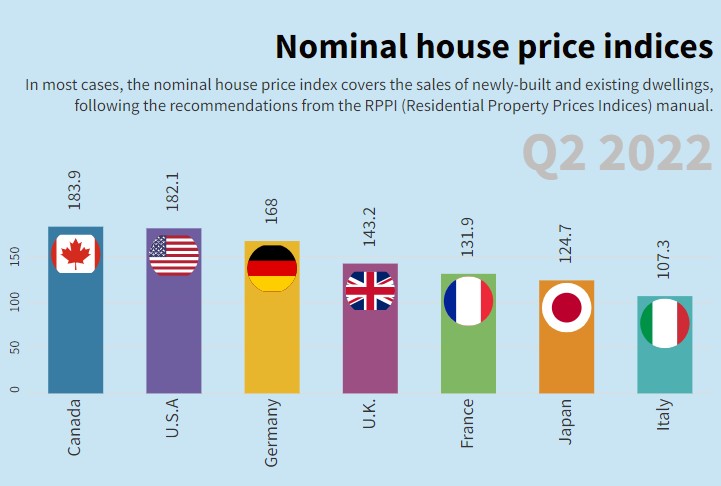

加拿大有最高的名义房价

尽管市场降温,OECD最近公布的数据显示,加拿大的名义房价最高。根据OECD公布的年度数据,加拿大的比率指数自2015年以来增长了59%,是所有G7国家记录的最高增幅,紧随其后的是德国,自2015年以来每年增长58%。

2022年第二季度,加拿大名义房价指数为183.9,其次是美国,价格指数为182。

(图源:CTVNEWS)

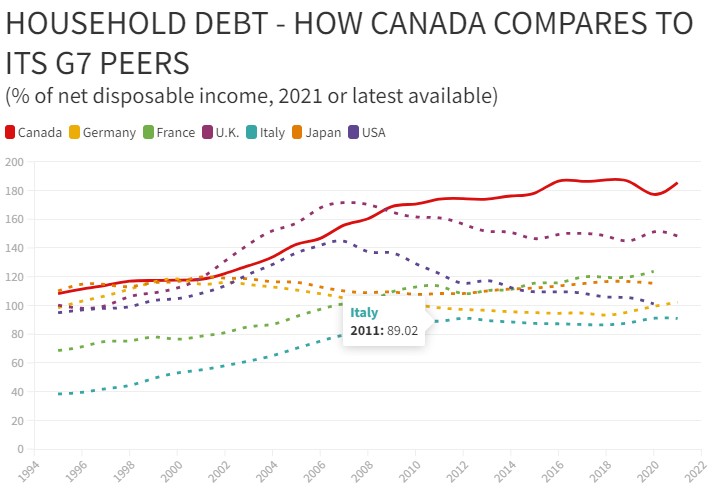

加拿大的家庭债务最高

由于大流行期间房价飙升,加拿大人为了买房而承担了更多的抵押贷款。

OECD的数据显示,加拿大人仍然是G7国家中负债最多的国家,并且往往比G7其他国家的人承担更多的家庭债务。

(图源:CTVNEWS)

2021年——所有国家都有数据的最近一年——加拿大的家庭债务占可支配收入的185%。

2020年,加拿大的家庭债务相当于可支配收入的177.3%。相比之下,英国的家庭债务为148%,位居第二。与排名38个国家的OECD国家相比,加拿大排名第九,仅次于丹麦和挪威等国家,分别以255%和241%的家庭债务可支配收入位居榜首。

Kozicki说,加拿大人的高负债可能会放大利率的影响。另一个担忧是,越来越多的新抵押贷款也在采用浮动利率,这往往会随着银行的政策利率而波动。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26