中国恐重演1980年代日本房市泡沫浪潮!英国《金融时报》:临时政策使情况更糟……

FX168财经报社(亚太)讯 英国《金融时报》(Financial Times)报道,中国可能会重演1980年代日本房市泡沫浪潮。文章称,当前政策制定者采取的临时措施让经济情况变得更糟。中国拖延治疗的时间越长,就越有可能患上严重“疾病”,出现增长缓慢和长期通货紧缩的压力。

据英国《金融时报》首席经济评论员马丁·沃尔夫(Martin Wolf)表示,在寻求治疗之前,区分病因和症状至关重要。由于中国决策者拒绝承认疾病的本质,他们没有治愈它。随着时间的推移,他们采取了暂时的缓解措施,使情况变得更糟。上世纪80年代和90年代的日本就是如此,过去20年中国也是如此。但中国仍保留着重要优势,它仍然可以避免停滞。#中国经济#

(来源:Financial Times)

“中国政府现已宣布货币和财政刺激政策,这是可以预见的。不管日本愿意不愿意,这都是日本需要做的。这也是日本30年来利率接近于零、净公共债务占国内生产总值(GDP)比重达到159%的原因。就像中国目前的政策一样,这是‘消费不足’或结构性需求不足的潜在状况的结果。鉴于这种情况,需要刺激需求。巨大的房地产泡沫是此类经济体的一个特征,而不是缺陷,当泡沫破裂时,迫切需要疯狂干预也是此类经济体的一大缺陷,”他写道。

(来源:Financial Times)

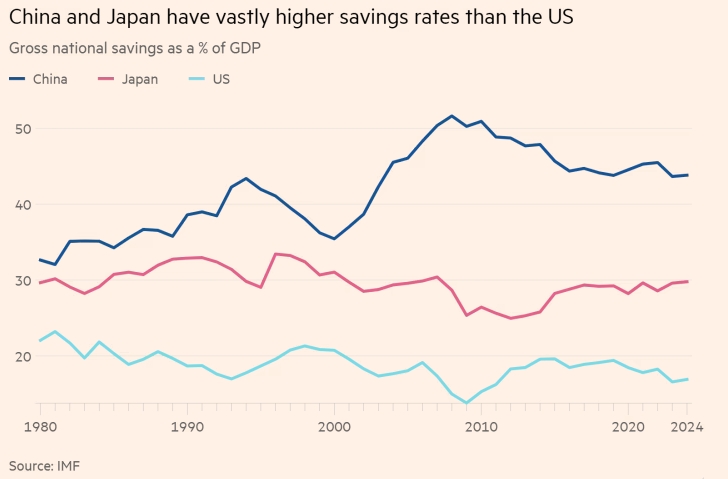

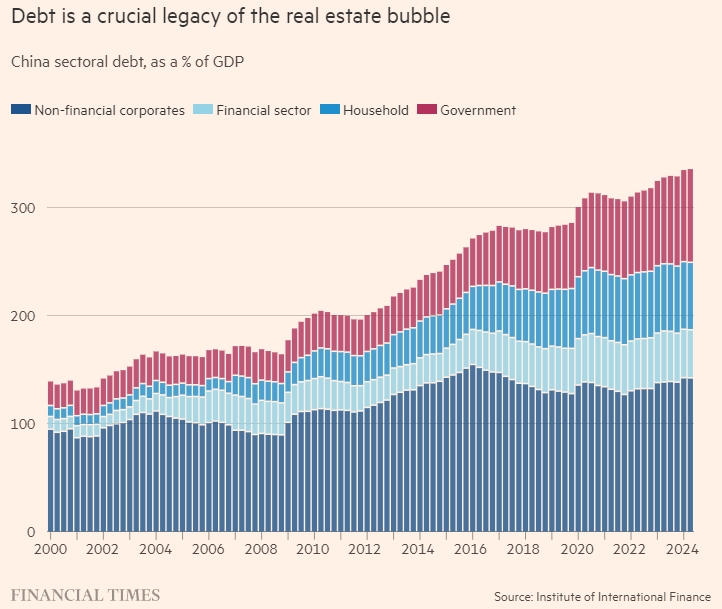

2000年至2024年,中国国民总储蓄平均占GDP的45%,日本平均占28%。而美国平均仅为18%。当投资机会极好时,这些高储蓄率可以为超高速增长提供资金。在中国,与日本一样,高储蓄率在21世纪初之前为令人难以置信的快速增长提供了资金。然而,在长期增长之后,高回报投资的供应不可避免地会下降。因此,投资会减弱,需求也会减弱。曾经的优势变成了劣势。

(来源:Financial Times)

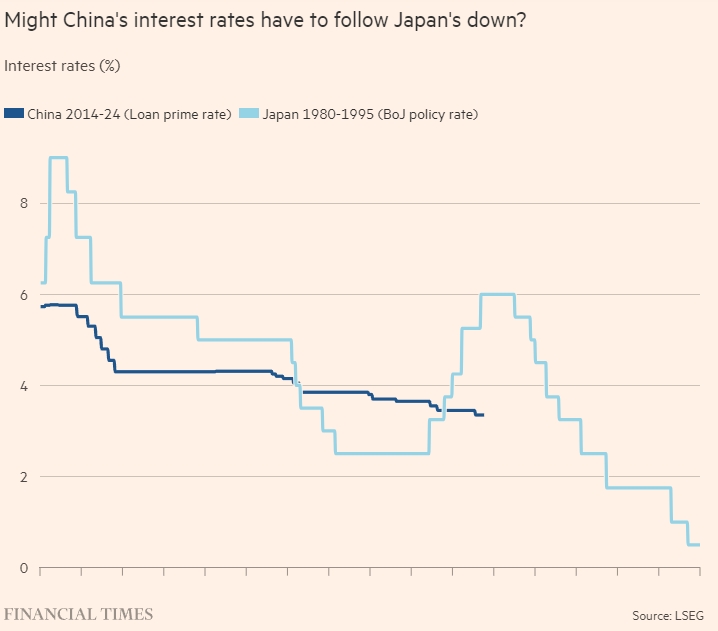

日本和中国都采取的一个解决方案是在进行高投资的同时保持巨额经常账户盈余。但在这两个国家,这一方案都遭遇了外部阻力,尤其是来自美国的阻力——日本在1980年代遭遇阻力,中国在2010年代遭遇阻力。在这两个国家,货币政策都放松了,信贷激增,房地产市场繁荣,日本在1980年代再次遭遇阻力,中国在2010年代再次遭遇阻力。信贷推动的房地产投资快速增长成为需求的新引擎。

(来源:Financial Times)

沃尔夫续称:“‘让房地产泡沫来吧’这一解决过度储蓄问题的方案的巨大缺陷在于,泡沫破裂将导致资产价格下跌、债务无法偿还、金融受损和民众不满。更糟糕的是,泡沫破裂还会导致需求进一步疲软,因为泡沫破裂的影响会进一步削弱投资,从而加剧过度储蓄。如果没有强有力的政策行动,过度储蓄几乎肯定会带来严重的经济衰退。”

他分析起来,解决方案有3点:暂时刺激需求,避免萧条;清理金融系统(就中国而言,包括地方政府);最重要的是,找到新的、强大的长期需求来源。他认为,中国最终会做到前两个,即使这意味着政府的资产负债表上会有大量债务。但遗憾的是,他们在第三个问题上却犯了错误。

(来源:Financial Times)

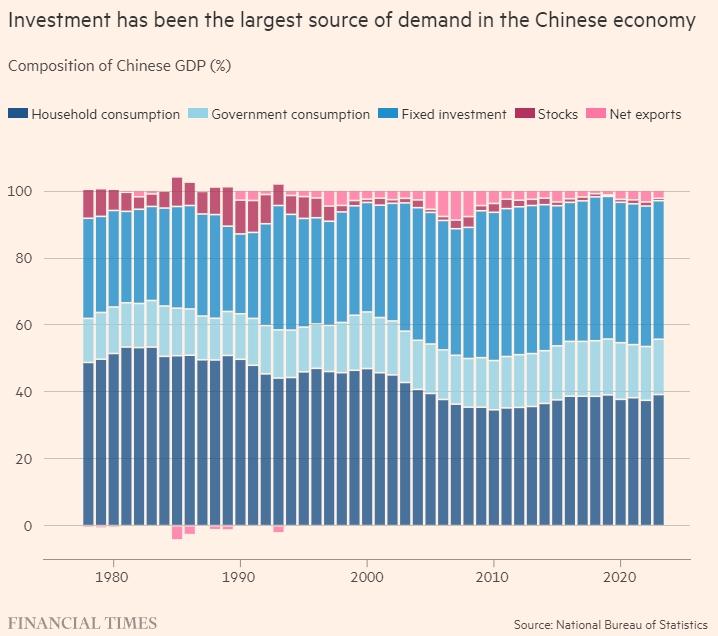

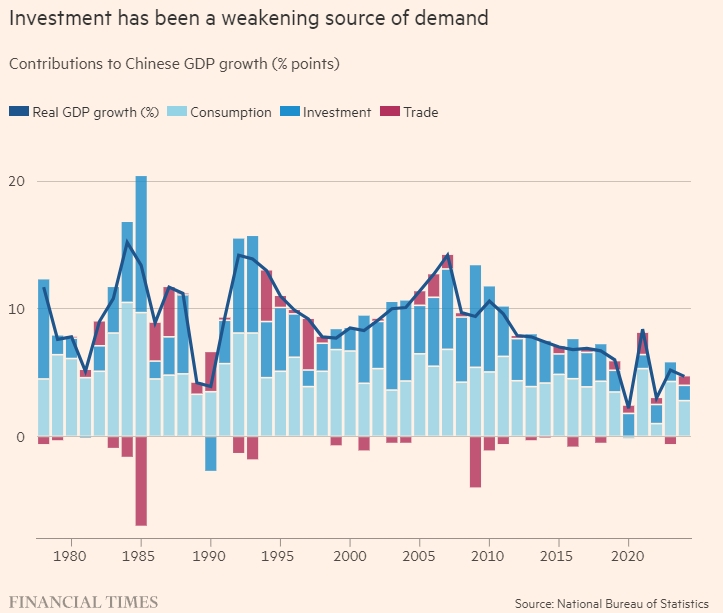

最大的问题不是供应方面的潜力,而是需求方面的薄弱。一个潜在增长率最多为5%的经济体不会将超过40%的GDP用于生产性投资。他提到:“一定水平的投资或信贷扩张所产生的增长已经崩溃。中国太大了,不能指望对全新制造业的投资能够取代过去十年对房地产的巨额投资。”

(来源:Financial Times)

他提到,房地产繁荣只是超高储蓄经济的最后一搏。现在,该经济将带来长期疲软的需求。根据赖特的说法,家庭收入占GDP的比例仅为61%。由此产生的低消费比例太小,无法吸收中国的潜在产出。但世界其他国家不会弥补这一差额。但相反,试图将GDP的40%用来投资肯定会导致浪费,并导致更大的坏账。

他总结时表示:“中国需要提高消费。但这一现实给中国高层带来了挑战。他们似乎觉得投资和生产是良性的,而消费和收入再分配是无意义的。然而,正如知名经济学及亚当·斯密斯(Adam Smith)所言,‘消费是一切生产的唯一目的和目的’。”

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26