兔年买黄金!2张图看懂“中国重新开放支撑金价” 研究总监:实物需求已恢复至新冠大流行前

24K99讯 华人农历新年即将到来,购买黄金的观点再次遍地开花,宣布重新放开后,各地金店再次出现热闹氛围。黄金交易市场BullionVault研究主管Adrian Ash提到,实物需求已经恢复至新冠大流行前。他强调,中国会在2023年支撑金价,这不是由中国人民银行,而是由人民需求所撑起。

在2023年新年里,中国人民银行现在表示,它在2022年11月和12月为其黄金储备购买60多吨。Ash这样说道:“尽管许多权威人士猜测北京低报了其持有量,但这仍然使北京的官方黄金持有量仅次于美国、德国、意大利、法国和俄罗斯的第六大国家储备,已经超过2000吨。

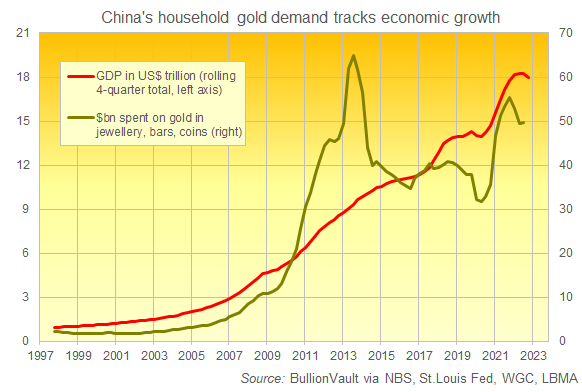

“然而,根据中国黄金协会的数据,在过去两年半的时间里,中国家庭购买了更多的黄金,以珠宝、金币和小金条的形式购买2000多吨黄金,并且在过去十年中购买的数量几乎是人民银行现在所说的总持有量的5倍。”

过去10年,向全球终端用户出售的每5盎司黄金中就有1盎司黄金被添加到中国家庭储备中,自2013年以来以美元计算相当于该国GDP的0.33%,与0.06%的支出相比,这是一个巨大的数字。

美国或英国消费者购买黄金的费用,是德国消费者每年经济产出0.16%的两倍多,德国消费者现在是西方世界最热衷的黄金买家。

这两者并不像市场所看到的那样完全一致,而且从2010年到2013年,中国的私人家庭需求显然超前,当时中国市场呼吁购买黄金。

(来源:Bullion Vault)

毫无疑问,这是一种扩大国家对经济风险敞口的方式(中央银行庞大的美元储备)导致对黄金的某种恐慌, 随后全球金价出现3年来最严重的暴跌,刺激新的创纪录的大量消费者购买。

在接下来的几年里,中国当时过剩的家庭需求不可避免地回落,导致全球金价在2015年底跌至每盎司1000美元附近,因为西方投资经理继续抛售,而市场却没有在另一边找到如此热切的买家世界的。

然而从长远来看,与2023年更相关的是,中国的家庭黄金支出继续呈上升趋势,以反映世界第二大经济体的潜在增长。事实上,中国在十年前就超过印度成为世界第一大私人黄金消费国,

而就在印度的黄金需求因排灯节而达到顶峰之际,中国的黄金购买量在农历新年假期期间再次飙升,此时中国家庭会分享黄金作为礼物,同时将黄金视为投资。

2020年第一波新冠大流行打破了这种模式,从本周日开始的兔年农历新年,黄金需求可能会受到限制,因为在中国政府最终放弃其新冠清零政策之后出现大规模感染。

虽然消费者需求通常不会在短期内推动金价走高,但重新开放加上中国对实物黄金的深厚文化需求,可能会在2023年为黄金提供坚实的支撑。

中国不是刚刚报告疲软的GDP增长吗?

Ash表示:“是的,官方数据机构周二将2022年的经济增长率,以人民币计算为3%,如果你忽略新冠的第一波放缓至2020年的2.2% ,这是自1976年以来的最低水平。”

事实上,2022年有几个日历季度,中国的美元同比萎缩。但它可能对良好的家庭黄金需求不利事实,使得这种需求的强度更加显着,并且对中国GDP数据的任何分析须注意美元的强势。

“从长远来看,值得注意的是,与世界其他大部分地区相比,中国家庭的收入仅占GDP的一小部分,但过去十年中国消费者在黄金上的支出占GDP的0.33%。”

北京大学光华管理学院金融学教授、卡内基基金会高级研究员、中国问题专家迈克尔·佩蒂斯表示,西方家庭收入“通常占GDP的70-80%,然而在中国,家庭收入份额要小得多,大约占GDP的55%”。

更重要的是,由于退休和健康方面的社会保障安全网薄弱,中国家庭随后将国民收入中较低比例的很大一部分进行储蓄,根据2018年的数据,实际上占GDP的23%,比2022年同期高出约15个百分点。

“中国知道,如果家庭占GDP的比例没有提高,那么从小锅中节省下来的巨额资金会给GDP增长和社会稳定带来麻烦。”

佩蒂斯说,解决分配问题并不容易,但在短期内,任何进展都肯定会抵消中国老龄化和人口减少对GDP的影响。

简而言之,随着中国重新开放,如果当前全球价格的飙升消退,中国对黄金的巨大胃口很可能会提供支撑。全球家庭黄金需求的更广泛回归,也可能是如此展开。

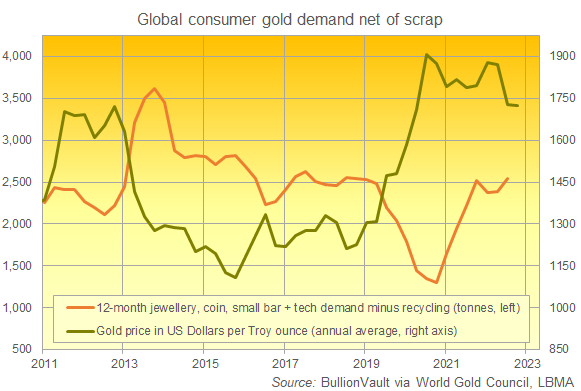

根据由Metals Focus为世界黄金协会收集、分析和汇编的黄金需求数据表明,扣除回收流量,2022年全球消费者总需求恢复其新冠大流行之前的水平。

(来源:Bullion Vault)

然而到2022年,以美元计算的黄金基础价格每盎司上涨500美元,以世界其他货币计算则高得多。

“这一切是否一定会为今年的金价提供支撑?它能否维持新年飙升至1900美元和1770欧元以上,并回到英镑创纪录的黄金高点1580英镑附近?”

Ash最后总结称,这不确定也不一定会发生。

“但总的来说,黄金已经进入 2023 年,全球家庭需求已经恢复到新冠大流行之前的水平,价格高得多,而中国消费者最终在经济和社会上,都从封锁中解脱出来。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26