中国传重磅消息!彭博报道中国房市“令人惊讶”的一幕 中国央行是背后推手

#中国房地产危机#FX168财经报社(亚太)讯 美国彭博社当地时间周四(12月19日)报道称,一家研究公司的最新数据显示,中国的银行三年来首次提高新的抵押贷款成本,原因是房地产市场持续低迷和全球第二大经济体增长放缓拖累了利润率不断收窄。

(截图来源:彭博社)

根据新加坡公司Data Motion International Trading Pte.的数据,11月份,42个大城市购房者首套房的平均抵押贷款利率从上个月的3.05%的历史低点小幅上升至3.08%,这是自2021年10月以来的首次上升。

(截图来源:彭博社)

彭博社指出,抵押贷款利率的上升令人惊讶,因为房地产市场仍处于三年前开始的持续下滑之中,并已波及整个经济。

房地产价格仍在下跌,尽管在9月底开始的刺激措施推动下,最近有迹象显示销售有所改善。

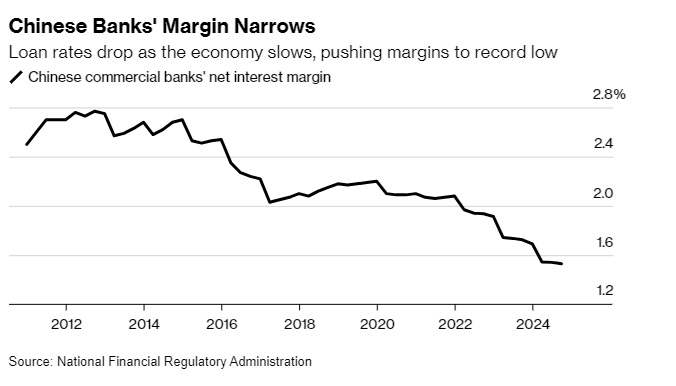

正与创纪录的低净息差(衡量盈利能力的关键指标)作斗争的中国各银行,正面临着扩大账面规模的压力,这已成中国为央行进一步降低利率能力的一个制约因素。预计明年将有更大幅度的降息,这将加大银行寻找应对贷款利率下降方法的挑战。

香颂资本(Chanson & Co)董事沈萌说,房屋销售在不久的将来可能仍将面临挑战,从市场的角度来看,抵押贷款利率上升并不合理。

他说:“监管机构可能引导银行协同提高新贷款的抵押贷款利率,以便为明年进一步大幅降息创造足够的缓冲。它肯定会打击住房需求,但不一定会将早期复苏扼杀在萌芽状态。”

中国在9月底降低了规模高达5.3万亿美元的未偿还住房抵押贷款的成本,以提振房地产市场。

中国央行行长潘功胜当时表示,这些措施将使借款人的利率平均降低50个基点,并使他们的年利息支出减少约人民币1,500亿元(约合206亿美元)。

Data Motion的数据显示,在可获得数据的42个城市中,11月份约有17个城市上调了首套房抵押贷款利率。该公司对中国各城市的银行分行进行了调查。武汉、长沙和温州涨幅最大,均为20个基点。

财新网援引两名未透露姓名的银行高管的话报道称,利率上升是由中国人民银行下属监管机构的地方分支机构给出的指引推动的;该机构被称为利率自律机制。

报道援引消息人士的话称,这一指引旨在缓解银行之间的“价格战”,这种价格战削弱了银行的盈利能力,因为它们竞相削减抵押贷款利率以吸引客户。

中国央行没有回复彭博社要求置评的传真。

(截图来源:彭博社)

近年来,中国各银行长期遭受不良贷款堆积和利润率下降的困扰,因为北京方面依赖它们提供廉价贷款,以提振中国这个全球第二大经济体。

官方数据显示,中国商业银行前三季度的利润总额仅增长0.5%,至1.9万亿元人民币。截至9月底,不良贷款总额跃升至创纪录的3.4万亿元人民币,而净息差进一步收窄至1.53%,为历史最低水平,远低于维持合理盈利能力所需的1.8%门槛。

为了解决银行的利润压力,中国央行近年来一直在降低存款准备金率,以释放低成本资金。中国的银行还下调存款利率以降低融资成本,未来一年可能会继续这样做。

中国当局还承诺,将利用出售特别主权债券的资金,加强大型国有银行的资本状况。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47